32558

32558

Таможенные правила. Порядок декларирования валюты

Порядок перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза

Памятка для пассажиров воздушных судов международного сообщения, следующих через таможенную границу Таможенного союза

Единую таможенную территорию Таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Перемещение товаров через таможенную границу Таможенного союза регулируется таможенным законодательством Таможенного союза.

Таможенным законодательством Таможенного союза определены следующие понятия:

Товар - любое движимое имущество, перемещаемое через таможенную границу, в том числе носители информации, валюта государств - членов Таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки и т.д.

Товары для личного пользования - товары, предназначенные для личных, семейных, домашних и иных, не связанных с осуществлением предпринимательской деятельности, нужд физических лиц, перемещаемые через таможенную границу в сопровождаемом или несопровождаемом багаже или иным способом.

Неделимый товар для личного пользования - товар для личного пользования весом более 35 килограммов, состоящий из одной единицы или одного комплекта товара, в том числе перемещаемый в разобранном, несобранном, некомплектном или незавершенном виде, при условии, что товар обладает основным свойством собранного, комплектного или завершенного товара.

Сопровождаемый багаж - товары для личного пользования, включая ручную кладь, непосредственно перемещаемые физическим лицом, пересекающим таможенную границу.

Несопровождаемый багаж - товары для личного пользования, принадлежащие физическому лицу, переданные или передаваемые перевозчику по договору международной перевозки (транспортной экспедиции) для фактического перемещения через таможенную границу в связи с въездом этого физического лица на территорию таможенного союза или с его выездом с таможенной территории таможенного союза.

ВНИМАНИЕ! Пассажирам необходимо:

1. при объявлении о прохождении таможенного контроля подготовить документы, необходимые для таможенного контроля;

2. заполнить пассажирскую таможенную декларацию, в случаях предусмотренных таможенным законодательством;

3. по требованию должностных лиц таможенных органов предъявлять для досмотра товары:

- для пассажиров воздушных судов: товары, находящиеся как в багаже, так и в ручной клади;

- для пассажиров морских судов: товары, находящиеся как в каюте, так и в грузовом отсеке (если таковой имеется на борту судна);

Декларантом перемещаемых через таможенную границу товаров может выступать как лицо государства - члена Таможенного союза, так и иностранное лицо.

При следовании через таможенную границу Таможенного союза воздушным или морским транспортом таможенному декларированию подлежат (заполняется пассажирская таможенная декларация):

- ввозимые товары, таможенная стоимость которых превышает 1500 евро в эквиваленте и (или) общий вес которых превышает 50 кг;

- ввозимые и вывозимые наличные денежные средства (банкноты, казначейские билеты, монеты, за исключением монет из драгоценных металлов) и (или дорожные чеки на общую сумму, превышающую в эквиваленте 10 000 долларов США;

- ввозимые и вывозимые денежные инструменты (векселя, банковские чеки, ценные бумаги);

- драгоценные металлы: ввозимые временно, вывозимые (за исключением временно вывозимых ювелирных изделий);

- драгоценные камни: ввозимые временно, вывозимые изумруды, рубины, сапфиры, александриты, природный жемчуг в сыром (естественном) и обработанном виде, уникальные янтарные образования;

- культурные ценности;

- вывозимые государственные награды Российской Федерации;

- животные и растения, находящихся под угрозой исчезновения, их частей и полученной из них продукции;

- оружие и боеприпасы;

- ввозимые алкогольные напитки в количестве, превышающем 3 литра;

- наркотические средства и психотропные вещества в виде лекарственных средств по медицинским показаниям при наличие соответствующих документов;

- радиоэлектронные средства и (или) высококачественные устройства гражданского назначения, в том числе встроенные или входящие в состав других товаров;

- технические средства, имеющие функции шифрования;

- товары для личного пользования, полученные в наследство при условии документального подтверждения факта получения таких товаров в наследство;

- товары для личного пользования, ввозимые в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж;

- иные товары, определенные таможенным законодательством Таможенного союза.

ВНИМАНИЕ! Физическое лицо вправе по своему желанию декларировать в письменной форме товары, не подлежащие таможенному декларированию в письменной форме. Непредставление таможенной декларации в отношении вышеуказанных товаров рассматривается как заявление о том, что у физического лица отсутствуют товары, подлежащие таможенному декларированию.

Обнаружение при выборочном таможенном контроле товаров, подлежащих таможенному декларированию, влечет за собой привлечение пассажира к ответственности в соответствии с законодательством государства - члена Таможенного союза.

Сообщение в пассажирской таможенной декларации недостоверных сведений влечет ответственность в соответствии с законодательством государства - члена Таможенного союза.

ВНИМАНИЕ! В случае отнесения товаров, перемещаемых физическим лицом через таможенную границу, к товарам не для личного пользования, таможенные операции в отношении таких товаров (включая таможенное декларирование) совершаются в порядке, предусмотренном для участников внешнеэкономической деятельности.

Подача пассажирской таможенной декларации должна сопровождаться представлением таможенному органу документов, подтверждающих заявленные в ней сведения.

К таким документам относятся:

- документы, удостоверяющие личность (в том числе несовершеннолетнего лица);

- документы, подтверждающие усыновление, опекунство или попечительство несовершеннолетнего лица;

- документы, подтверждающие стоимость декларируемых товаров для личного пользования;

- транспортные (перевозочные документы);

- документы, подтверждающие право на льготы по уплате таможенных платежей, в том числе подтверждающие временный ввоз (вывоз) физическим лицом товаров для личного пользования, а также подтверждающие признание физического лица беженцем, вынужденным переселенцем либо переселяющимся на постоянное место жительства;

- документы, подтверждающие соблюдение ограничений, кроме мер нетарифного и технического регулирования;

- документы, содержащие сведения, позволяющие идентифицировать транспортное средство для личного пользования;

- документы, подтверждающие право владения, пользования и (или) распоряжения транспортным средством для личного пользования;

- другие документы и сведения, представление которых предусмотрено в соответствии с таможенным законодательством Таможенного союза.

ВНИМАНИЕ! При отсутствии товаров, подлежащих таможенному декларированию, вышеуказанные документы представляются по требованию должностного лица таможенного органа.

На таможенную территорию Таможенного союза с освобождением от уплаты таможенных платежей можно ввезти товары для личного пользования:

1) таможенная стоимость которых не превышает 1500 евро в эквиваленте и (или) общий вес которых не более 50 кг;

2) алкогольные напитки и пиво не более 3-х литров в расчете на одно физическое лицо, достигшее 18-летнего возраста;

3) табак и табачные изделия: 200 сигарет или 50 сигар (сигарилл) или 250 гр. табака, либо указанные изделия в ассортименте общим весом не более 250 гр., в расчете на одно физическое лицо, достигшее 18-летнего возраста;

4) бывшие в употреблении товары, ввозимые беженцами, вынужденными переселенцами, переселенцами;

5) полученные в наследство при условии документального подтверждения факта получения таких товаров в наследство;

6) ввозимые дипломатическими работниками, работниками административно-технического персонала дипломатического представительства или консульского учреждения и членами их семей;

7) ввозимые физическими лицами, направленными на работу в иностранное государство государственными органами, срок пребывания которых за пределами таможенной территории Таможенного союза составил не менее 11 месяцев (при условии документального подтверждения);

8) ввозимые физическими лицами, временно проживающими за границей не менее 1 года (при условии документального подтверждения), таможенная стоимость которых не превышает сумму, эквивалентную 5000 евро;

9) ввозимые обратно на таможенную территорию Таможенного союза в неизменном состоянии, при условии подтверждения их вывоза с территории Таможенного союза; 10) культурные ценности, при условии их отнесения к таковым в соответствии с законодательством государств - членов Таможенного союза;

11) урны с прахом (пеплом), гробы с телами (останками) умерших;

12) бывшие в употреблении товары, временно ввозимые иностранными физическими лицами на таможенную территорию Таможенного союза:

- ювелирные изделия (в количестве, необходимом для использования в период временного пребывания);

- предметы личной гигиены (в количестве, необходимом для использования в период временного пребывания);

- фотокамеры, видеокамеры, кинокамеры (в количестве не более 1-ой ед.) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- переносные кинопроекторы, проекторы для просмотра слайдов (в количестве не более 1-ой ед.) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- портативные видеомагнитофоны (в количестве не более 1-ой ед.);

- портативная звукозаписывающая и воспроизводящая аппаратура (включая диктофоны), DVD-плееры (в количестве не более 1-ой ед.) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- переносные проигрыватели грампластинок (в количестве не более 1-ой ед.) и грампластинки (в количестве, необходимом для использования в период временного пребывания);

- носители записи звука, без записи и с записью (в количестве, необходимом для использования в период временного пребывания);

- портативные радиоприемники, флэш-плееры (в количестве не более 1-ой ед.) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- телевизоры с размером диагонали экрана не более 42 см (в количестве не более 1-ой ед.);

- портативные пишущие машинки (в количестве не более 1-ой ед.);

- бинокли (в количестве не более 1-ой ед.);

- мобильные телефоны (в количестве не более 2-х ед.);

- портативные персональные компьютеры (ноутбуки) (в количестве не более 1-ой ед.) и принадлежности к ним (в количестве, необходимом для использования в период временного пребывания);

- переносные музыкальные инструменты (в количестве, необходимом для использования в период временного пребывания);

- детские коляски (в количестве, необходимом для использования в период временного пребывания);

- детские сидения (в количестве, необходимом для использования в период временного пребывания);

- коляски для инвалидов (в количестве, необходимом для использования в период временного пребывания);

- инвентарь и принадлежности для спорта, туризма и охоты, воздушные шары (в количестве, необходимом для использования в период временного пребывания);

- портативные диализаторы и аналогичные медицинские приборы, а также расходуемые материалы к ним (в количестве, необходимом для использования в период временного пребывания);

- домашние животные, в том числе предназначенные для охоты, спорта (в количестве, необходимом для использования в период временного пребывания).

При ввозе товаров для личного пользования физическими лицами на таможенную территорию Таможенного союза применяются следующие ставки таможенных платежей:

- единая ставка 30% от стоимости товаров, но не менее 4 евро за 1 кг веса, в части превышения стоимостной нормы 1500 евро в эквиваленте и (или) весовой нормы 50 кг в случае ввоза товаров для личного пользования, таможенная стоимость которых превышает сумму, эквивалентную 1500 евро и (или) вес которых превышает 50 кг;

- совокупный таможенный платеж - в случае ввоза неделимого товара для личного пользования[2];

- единая ставка 22 евро за 1 литр - в случае ввоза этилового спирта в количестве до 5 литров;

- единая ставка 10 евро за 1 литр в части превышения количественной нормы 3 литра - в случае ввоза алкогольных напитков и пива в количестве от 3-х до 5-ти литров включительно;

- единая ставка 30% от таможенной стоимости товаров, но не менее 4 евро за 1 кг веса, в части превышения стоимостной нормы 5000 евро в эквиваленте - в случае ввоза товаров физическими лицами, временно проживающими за границей не менее 1 года (при условии документального подтверждения), таможенная стоимость которых превышает сумму, эквивалентную 5000 евро.

ВНИМАНИЕ! Для личного пользования физическое лицо не может вывезти с территории Таможенного союза:

1) драгоценные металлы и драгоценные камни, таможенная стоимость которых превышает 25000 долларов США в эквиваленте;

2) рыбу и морепродукты (кроме икры осетровых рыб) в количестве более 5 кг;

3) икру осетровых рыб весом более 250 граммов.

Отнесение товаров, перемещаемых физическим лицом через таможенную границу, к товарам для личного пользования осуществляется таможенным органом исходя из:

- заявления физического лица о перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации);

- характера и количества товаров;

- частоты пересечения физического лица и (или) перемещения им через таможенную границу.

К товарам, не являющимися товарами для личного пользования, относятся:

1) природные алмазы;

2) вывозимые товары, в отношении которых установлены вывозные таможенные пошлины;

3) котлы центрального отопления;

4) косилки (кроме косилок для газонов), машины для заготовки сена и.т.д.;

5) солярии для загара;

6) медицинская техника и оборудование (за исключением необходимой в пути следования либо по медицинским показаниям) и.т.д.

ВНИМАНИЕ! За нарушение таможенных правил физические лица несут ответственность в соответствии с законодательством государства - члена Таможенного союза В случае несогласия с действиями должностного лица таможенного органа физическое лицо имеет право обжаловать их в соответствии с законодательством государства - члена Таможенного союза.

Товары для личного пользования. перемещение которых физическими лицами через границу Российской Федерации, допускается с разрешения государственных органов:

- оружие, его основные части, боеприпасы - разрешение органов внутренних дел;

- культурные ценности - разрешительный документ на вывоз культурных ценностей, выдаваемый государственным органом, осуществляющим контроль за оборотом культурных ценностей;

- животные и растения, находящиеся под угрозой исчезновения, их части, а также полученная из них продукция - разрешение Росприроднадзора.

1. Физическим лицам, независимо от страны их постоянного проживания, разрешается ввоз наличной иностранной и национальной валют на территорию Республики Казахстан без ограничений, при соблюдении требований законодательства республики.

2. Письменное декларирование и таможенное оформление наличной иностранной валюты, ввозимой на территорию Республики Казахстан, осуществляется по инициативе физического лица.

3. Отказ физического лица произвести письменное декларирование и таможенное оформление ввозимой наличной иностранной валюты, не освобождает его от необходимости предоставления документов, подтверждающих легальность происхождения данной валюты в случае последующего вывоза с территории Республики Казахстан.

Порядок вывоза валюты

Министерством юстиции Республики Казахстан 8 сентября 2003 года зарегистрировано постановление Правления Национального Банка Республики Казахстан от 25.07.03г. №256 "Об утверждении дополнений и изменений в постановление Правления Национального Банка РК от 20 апреля 2001 года №115 "Об утверждении Правил проведения валютных операций в Республике Казахстан" (далее - Постановление).

Данным Постановлением определен следующий порядок вывоза из Республики Казахстан физическими лицами наличной иностранной валюты.

Физические лица-резиденты могут вывозить из Республики Казахстан наличную иностранную валюту в размере, не превышающем эквивалент десяти тысяч долларов США, без предоставления документов, подтверждающих происхождение вывозимой наличной иностранной валюты.

Вывоз из Республики Казахстан физическими лицами-резидентами наличной иностранной валюты в размере, превышающем эквивалент десяти тысяч долларов США, не допускается, за исключением случаев вывоза данными лицами ранее ввезенной валюты.

При этом установлено, что порядок таможенного оформления ввоза и вывоза валютных ценностей определяется таможенным законодательством Республики Казахстан.

Документы, предъявляемые для подтверждения легальности происхождения вывозимой валюты, прилагаются к экземпляру пассажирской таможенной декларации, оставляемому в таможенном органе, где было произведено таможенное оформление.

Перемещение иностранной валюты с использованием платежных пластиковых карт производится без декларирования в письменной форме.

В случае письменного декларирования вывоза иностранной валюты из Республики Казахстан и невозможности предоставления документов, подтверждающих легальность ее происхождения, она может передаваться на хранение в таможенные органы для последующего возврата владельцу при его въезде на территорию Республики Казахстан.

Порядок перемещения товаров через таможенную границу Республики Казахстан

При следовании через таможенную границу Республики Казахстан пассажиры могут ввозить с полным освобождением от таможенных пошлин и налогов товар общей стоимостью до тысячи долларов США включительно при условии, что общий вес товаров не превышает 50 килограммов. Исключение составляют товары подакцизной группы, к которым относятся вино-водочные, пиво, табачные, ювелирные изделия, а также деликатесы из осетровых и лососевых рыб (перечень и нормы провоза указаны на информационных стендах таможенных органов).

В части превышения указанных ограничений, взимание таможенных платежей и налогов, применение мер экономической политики, таможенное оформление, включая предоставление грузовой таможенной декларации производятся в общеустановленном порядке в соответствии с законодательными актами и актами Президента и Правительства Республики Казахстан.

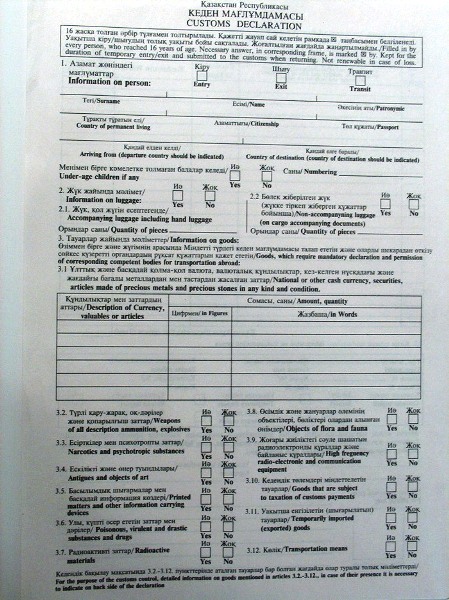

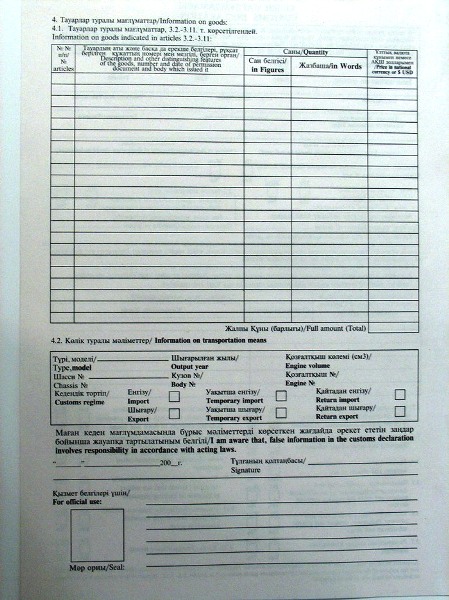

Порядок заполнения пассажирской таможенной декларации

Пассажирская таможенная декларация заполняется пассажирами, следующими через таможенную границу Республики Казахстан и достигшими 16-летнего возраста.

Декларация заполняется в двух экземплярах на казахском, русском или английском языках.

Заполненные бланки таможенной декларации вручаются сотруднику таможенного органа для проведения таможенного оформления.

По окончании таможенного оформления один экземпляр таможенной декларации с номерной печатью и подписью сотрудника таможенного органа возвращается пассажиру.

В декларации пассажиром в специальных графах указываются сведения о товарах, личных вещах и денежных средствах. Также необходимо указывать сведения о наличии у пассажира ограниченных или запрещенных к перемещению через таможенную границу товаров (перечень таких товаров имеется на стендах в залах аэропортов).